インボイス制度で本当に廃業に追い込まれるのか

東京商工リサーチ R5.4.14 記事より引用

令和4年10月に迫ったインボイス制度。3月31日までだった課税事業者登録が延期されるなど、従来の取り決めからの変更もまだまだ増えていきそうな気配がします。

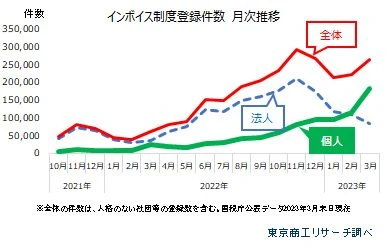

東京商工リサーチが公開しているデータで、登録者数の推移を見てみますと、締切に近づくにつれ、個人の登録が一気に増えているようです。

一方で、反対運動も定期的に行われているようで、知人が集会に参加したり、反対に署名したりしているのを見かけます。反対色を強く出せば出すほど、どうしても政治色がつきすぎてしまうのは仕方ないかもしれませんが、結果として「色がつきすぎて使いにくいから、今後は仕事を頼めないだろうな」という反動も見かけました。

芸術業界に身を置く1人として、反対者が多くなる理由も理解できます。

仕事が潤沢にあるわけではないので、仕事で稼ぐのもひと苦労。そうしていただいた報酬を、インボイス制度でさらに持って行かれるようであれば廃業もままならないー確かにそうだなと思いま…ん?

インボイス制度のせいで廃業危機?ほんとに?って思いました。

僕はインボイス制度は特に反対でもないので、さっさと課税事業者になった身です。消費税のあり方の議論は不毛すぎて首を突っ込みたくないので何も申しませんが、少なくとも益税の増加は変だと思っているーその程度です。

帳簿は基本、毎週つけています。多くの知人が確定申告の時期に、まとめてやっているのもよ〜く知っています。少なくとも、事業に対するお金の流れは見ている方だと思います。

だからこそでしょうか、反対意見の人たちを見ると、日本の経済が云々の規模でなくても、自分周りのお金のこと、ちゃんと管理しているようには見えませんでした。

反対している知人とお会いする機会のあったとき、インボイスの話題になったことがありました。

「ちなみに、〜さんは、インボイス制度でどのくらい消費税が増えるの?たとえば昨年の決算の場合だと、差し支えなかったら、金額でどのくらい…?」と伺うと、分からないとのこと。「自分の決算書で試算した?」と聞くと、していないと。

話を聞くと、反対派の人の意見をそのまま鵜呑みにしていただけだったようで、なんて言われたの?と聞くと、売上が300万くらいの人は払う税金が20万くらい増えるって聞いて、20万も払えないって思って…とのこと。

気をつけないといけないのは、インボイス制度に反対する勢力の記事等を見ると、試算がむちゃくちゃなことが多いです。売上で得た消費税を全額納めるような記述であったり、導入するメリットのない業種で簡易課税制度の割合で計算したり。

たとえばこの記事。

導入されたらアニメや演劇が消滅?インボイス制度の問題点とは【篁五郎】

もしインボイスを導入したら個人事業主やフリーランス、小規模事業者も年収に関わらず消費税を納めなくてはいけなくなる。この影響を受けるのは、俳優、映画監督、脚本家といった演劇関連の仕事を筆頭に、アニメーター、声優、イラストレーター、スタイリスト、ヘアメイク、ミュージシャン、作家、編集者といったクリエイティブな仕事をしている人にも及ぶ。

他にもプロスポーツ選手、スポーツトレーナーなどのプロスポーツ関連の仕事や一人親方、個人タクシー、ウーバーイーツなどの配達パートナー、配送業者(赤帽など)、農家などのエッセンシャルワーカーも年収から消費税の10%分を納付しないといけなくなる制度が「インボイス」なのだ。

年収に関わらず消費税を納めなくてはいけないは違います(還付される場合もある)し、この書き方だと、あたかも今の手持ちから10%持っていかれるイメージを助長している気がします。申し訳ないですが、反対意見として正当化するにはちょっとフェアじゃない印象です。

政治の絡む反対はスルーしますが、自分の生活に絡む理由で反対するのであれば、きちんと自分の仕事のあり方、取引先との情報交換、そして帳簿を見てからです。個人事業主ってフリーじゃないですからね。

全部自分で健全に判断しないといけない事業形態ですから。

そんなわけで、インボイス制度に反対する人に見直してもらいたいことを3つほどご紹介します。

- 過去の事業年度で試算する

- 節税につながるような帳簿のつけ方を見直す

- キャッシュフローの作成や見直しをする

インボイス制度で廃業に追い込まれないために行うべきこと3選

過去の事業年度で試算する

まず、自分がどのくらい影響を受けるかは計算しましょう。

課税業者は、【売上の消費税】から【仕入れや経費にかかった消費税】を引いた金額を申告して納付します。差し引く計算のことを仕入税額控除といいます。

納付する可能性のある消費税は、売上時にいただいた消費税から、仕入れ・経費の支払い時に払った消費税を引いた金額です。大事なことなので2度書きました。

計算しやすいように、仮に全ての取引が消費税10%だったとします。

売上が300万円、経費等の支出が250万円の場合、仕入税額控除で50万円になります。

ということは、50万円の10%で5万円が消費税納付額…ではなく、ここから例えば青色申告特別控除65万円があると、仕入税額控除で出た金額からさらに65万円を引くことができますので、結果的に所得は0円、納める消費税は0円という計算になります。

白色申告だと控除はありませんが、そこは節税で努力するかどうかの差だと思います。まあ、白色だとしても、5万円(仮)です。

個人的には、受け取った消費税がいくら、支払った消費税がいくらで計算する方が桁が1つ少なくなるので、300万円の売上があるなら受け取った消費税は30万円、250万円の経費で支払った消費税は25万円、控除は6.5万円で計算する方が分かりやすいと思います。

消費税の納付が30万も増える〜!っていう場合、受け取った消費税ー(支払った消費税+控除)になるので、こんな場合でしょうか。

500万円の売上に対して、135万円の経費+控除65万円=200万円、これで消費税の支払いが30万円

実際に持っている金額は、550万円ー148.5万円=401.5万円になると思います。400万も売上と経費の差があるなら、税金30万円ならやむなしな気もします。

さて、試算して改めてお伺いします。本当にインボイス制度によって消費税を納めることになって、廃業せざるを得なくなりますか?

節税につながるような帳簿のつけ方を見直す

個人事業主による経理の話題の中で、ふと経費少なっ!と思うことがあります。中には旅費交通費くらいしか計上してない方もいらっしゃいました。

一見、事業に直接関係ない内容の支出でも、経費に含めて差し支えないものは入れさせてもらいましょう。

例えば、美容院。髪の毛を切るのは自分ごとと思われるかもしれませんが、宣材写真の撮影前なら問題ありませんし、普段からYouTubeなど顔を出す機会があるなら、計上しても問題ないと思います。

それから、同業種の人との食事。仕事とは関係ない場でも、仮に仕事についてお互いに情報交換する会話があれば、会議費なり接待交際費に含めて問題ないでしょう。

事務所などがなく自宅で全て作業しているなら、家賃や光熱費も一部なら計上して大丈夫ですね。

これは、日頃から帳簿をつけていないと、計上の難易度が上がります。確定申告前にまとめてするとなると、1年前の出来事なんて憶えているはずがない。そもそも、忙しくなればなるほど、1週間前の記憶も曖昧になりますよ。だったら隔週か、せめて月1回、27日にありそうな引き落としや収入等があった際につけてしまう習慣をつけましょう。

そして事業末期を迎える際、現在の収入と支出の金額を見て、もしも控除額を足して差がほとんどない状況なら、PC周辺機器などを購入して非課税になるように 調整するのもありでしょう。税金で持っていかれるか、何かの備品にするか、ですね。

キャッシュフローの作成や見直しをする

そして、今回の記事で最も伝えたいのが、このキャッシュフローの作成や見直しです。

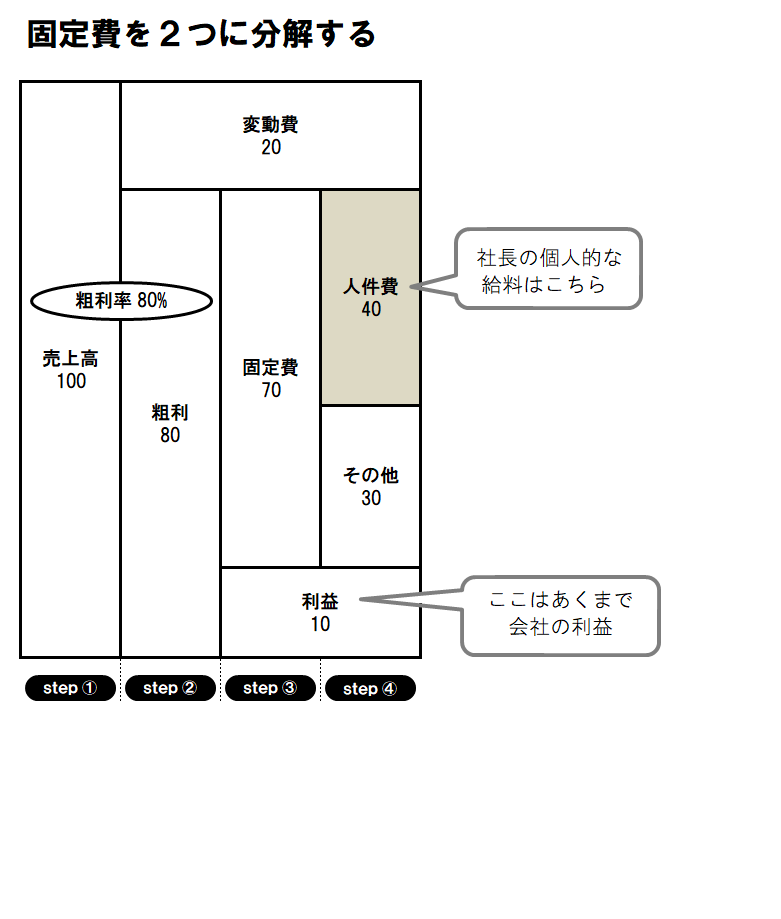

例えば、日本キャッシュフロー協会さんが実施されているお金のブロックパズルなんかは、とても分かりやすいと思います。それにしてもこれ、無料で提供していい内容じゃない気がしますが…(笑)

キャッシュフロー経営って?6 図5-1より引用

1番注目すべきはここでしょうか。図にある【社長の個人的な給料はこちら】とある人件費。多くの個人事業主は、図の下の利益が自分の収入として計算しているのではないでしょうか。売上から全ての経費を差し引いて、残ったお金が自分の収入みたいな。

そうじゃなく、固定費の中に自分がもらいたい金額を含めるんです。例えば僕の場合、発声診断書®︎スタンダードコース106,700円(税込)を1回行った場合、半分の金額を僕への人件費として支給し、残りを事業に使用するお金として金庫に回します。

そして最後の利益は、今後の活動のための資金として繰り越すんです。最後に残ったお金でやりくりしよう!は、はっきり言ってどんぶり勘定です。

これをもとに、事業でいくら売上を上げると、いくら自分の手元に入れられるかが明確になります。例えば、月30万円欲しいなら、人件費率50%で設定すると、60万円の売上が必要になります。最後までやってみると分かりますが、60万円の売上なら、2〜3万円ほど投資に回していいといった目安も分かってきます。

そして、おそらくですが、圧倒的に売上が足りないことも分かると思います。

いかがでしたでしょうか。個人的な思いとしては、インボイス制度の概要と、免税事業者の今後の対応の見解でも記載しましたが、いつまで免税事業者でいるのかということ、裏を返せば、利益を生み出す事業へといつ発展させるかの舵きりが重要だと思います。ぜひ、インボイス制度をきっかけに、今の事業を見直してみてはいかがでしょうか。

インボイス制度とは何かについて、税務署が伝えている消費税の仕組み等も含めて解説しつつ、課税事業者になるかどうかの選択を考えるところまでを掲載しました。

{kind=link}

コメント